Расширение диапазона валютных колебаний уже с первых дней сентября является древней традицией молодого украинского валютного рынка. Этот год не стал исключением, хотя имеет определенные особенности…

Так, летом макроэкономическая ситуация была довольно благоприятной. Мировая ценовая конъюнктура на основные товары украинского экспорта приятно улучшалась. Цены на сталь росли из-за высокого спроса, цены на зерновые держались «благодаря» неблагоприятным погодным условиям. А это ключевые курсообеспечительные факторы национального рынка иностранной валюты. Указанное способствовало уменьшению в августе отрицательного сальдо текущего счета до 0,2 долл. США. Плюс бюджет сложился с профицитом.

На этом фоне даже НБУ решил, что «уже можно», и отменил последние ограничения на снятие иностранной валюты с банковских счетов. Мало того, регулятор пошел дальше, в частности:

- упростил расчет ежедневного лимита покупки иностранной валюты в собственную позицию по отдельным операциям;

- увеличил количество исключений относительно запрета на досрочное погашение кредитов и займов;

- разрешил использование иностранной валюты на счетах клиентов в качестве залога по гривневым кредитам;

- упростил порядок получения резидентами кредитов от международных финансовых организаций.

Казалось, что, наконец, в этом году валютному рынку Украины не страшна ни одна осень, но уже с первым учебным звонком все вернулось на круги своя. Отечественные осенние девальвационные традиции оказались непреклонны.

Детальный анализ макроэкономических предпосылок подтверждает определенную фундаментальную необоснованность нынешней осенней девальвации.

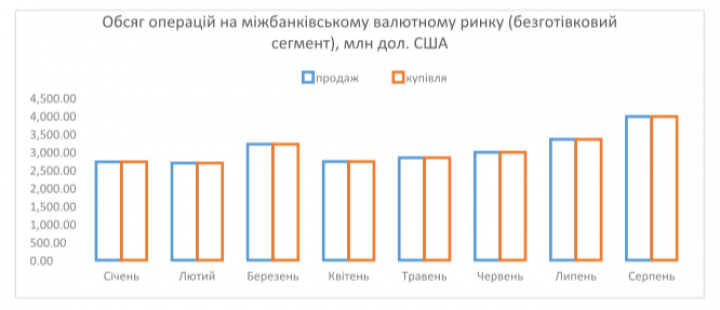

Так, из графика ниже видно, что динамика операций на безналичном сегменте межбанковского валютного рынка не демонстрировала никаких пертурбаций, колеблясь в диапазоне 3-4 млн долл. США. Также график указывает, что только август незначительно выделился на фоне других месяцев, но это можно трактовать как оживление деловой внешнеэкономической активности.

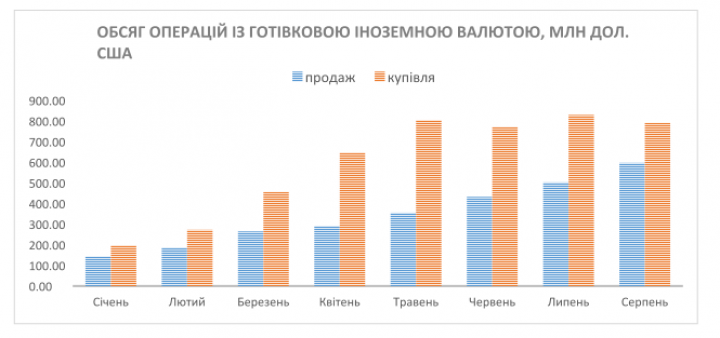

Зато объем операций с наличной иностранной валютой (конечно же, официальный) в августе наоборот, даже снизился по сравнению с июлем. Если бы НБУ владел данными черного валютного рынка, можно было бы посмотреть, произошло ли такое падение объемов за счет перемещения экономических агентов на теневой рынок, или стоит искать другие причины.

Важным также является то, что все месяца 2017 г. (начиная сразу с января) покупка валюты стабильно превышала продажу. Так, за 8 месяцев 2017 г. покупка банками иностранной валюты превысила продажу на 1 995,24 долл. США, что в отечественных валютных реалиях является довольно солидной цифрой.

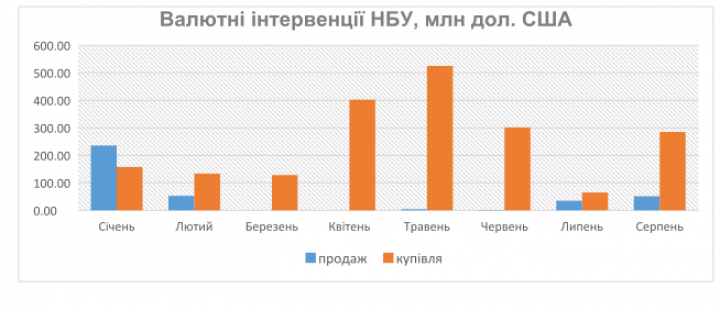

Аналогичная ситуация сложилась с валютными интервенциями НБУ. Из графика ниже видно, что регулятор использовал этот инструмент валютной политики в основном на покупку валюты. Так, с начала года Нацбанк купил 1 998,78 долл. США, а продал только 380,10 млн долл. США, причем 51,30 млн долл. США было продано как раз в августе.

С одной стороны продажа валюты НБУ в августе должна была увеличить ее предложение (чем ослабить действие факторов удешевления), а с другой могло служить первым звоночком о появлении девальвационного потенциала в экономике.

Девальвационное давление отсутствует – девальвация присутствует. Видимо, под таким лозунгом в этом году национальная валюта в очередной раз полетела в курсовую пропасть.

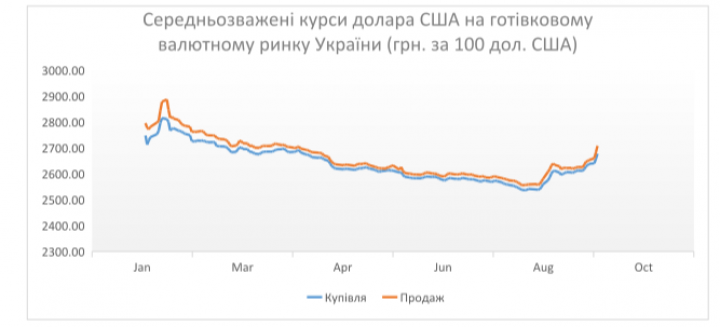

Из графика ниже видно, пока пропасть не столь глубока, но осень только началась (то есть фактор сезонности не является исчерпывающим). Два следующие графики демонстрируют падение курса гривны по отношению к доллару США на наличном и на межбанковском валютных рынках. Так, наличный сегмент (не исключено, что благодаря его теневом «кузену», который амортизировал колебания) показал менее резкий скачок.

Зато межбанковскому сегменту валютного рынка не было за что спрятаться и курс доллара безжалостно пошел вверх. Не менее драматичной стала ситуация с евро, курс которого пробил 32 грн. И это при том, что экономика получила три миллиарда долларов, благодаря размещению евробондов на международном рынке, что должно повлечь ревальвационные ожидания.

На самом деле объективных причин для девальвации не так уж и мало. Это и узость валютного рынка с низким уровнем ликвидности гривны, и вечный фактор НАК «Нафтогаза» с его осенними закупками топлива за твердую валюту, и хронически неблагоприятное институционально-правовая среда, которая сдерживает приток иностранного капитала, и возмещения НДС, и маяки Министерства финансов (заложения в проекте бюджета-2018 среднегодового курса 29,3 грн).

Но так выглядит, что важнейшим фактором все же остается сезонность. Сложившаяся на протяжении многих лет долларизация менталитета каждую осень стимулирует девальвационные ожидания, сила которых преобладает совокупное действие всех макроэкономических условий.

Дедолларизация менталитета является длительным процессом, следовательно, ежегодная осенняя девальвация гривны еще долго будеть иметь место. Впрочем, сами по себе валютные колебания не являются проблемой для экономики. Проблемой они становятся, если ширина их диапазона превышает «нормальный» уровень. Но, к сожалению, еще ни один из экономистов не сказал, какой уровень девальвации для нынешних условий является нормальным.

Богдан Дуда, кандидат экономических наук, финансовый публицист

https://news.finance.ua/

Каждый год в конце лета многоголосый хор экспертов в унисон утверждает об усилении турбулентности на отечественном валютном рынке.

Каждый год в конце лета многоголосый хор экспертов в унисон утверждает об усилении турбулентности на отечественном валютном рынке.